つみたてNISAという言葉を最近耳にする方は多いのではないでしょうか?

実際にやっている人も多いと思いますが、これから始めようと思っているが、どういうものなのかわからない人もいると思います。また、来年から制度も変わります。ですので今回はつみたてNISAについてわかりやすく解説していきたいと思います。

積み立てニーサとは

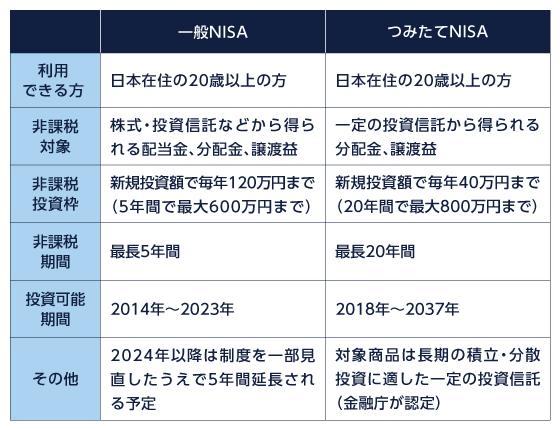

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(EFT)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

概要

● 日本に住む20歳以上の方が、1人につき1口座の申し込みができます。

● 投資信託から発生する分配金や譲渡益が最長20年間非課税となります。(※投資期間は2037年まで)

● 非課税投資枠は年間40万円まで(※未使用分を翌年に繰り越したり、売却によって復活したりすることはできません)

● 金融庁の規定を満たした商品のみの販売

特徴

1つの口座で上限額が40万円まで

つみたてNISAは、20歳以上の人が1人につき1つの口座を持つことができます。金融機関は毎年変更可能ですが、変更前のつみたてNISAで預けた資金は新しい金融機関に移すことはできません。また、つみたてNISAは年間で40万円までの投資信託の積み立てをすることができます。積立金額は仮に1年間で月々積み立てるならば、33000円ほどの金額が上限となります。

最長20年の積み立て

積み立てした年から最長で20年持つことができます。2018年から2037年まで毎年40万円の枠で積み立てするとすれば、最高800万円の資産を非課税で運用できます。

金融庁の基準を満たした商品

投資というと、株や外貨、債券など幅広いので初心者の方には敷居が高いと感じる方もいるかもしれません。しかし、つみたてNISAは、商品数が限られていますし、金融庁に認められた比較的低コストで安定性のある商品のみなので、初心者の方でもはじめやすいです。

NISAとつみたてNISAの違い

現在のつみたてNISAと従来のNISAの違いについてです。つみたてNISAと従来のNISAは併用できませんので、違いを見比べて自分に合った方を選んでいきましょう。

NISAの方が非課税枠が大きい

NISAでは非課税枠が120万円ですが、つみたてNISAの場合は40万円までとなっています。なお、どちらも共通して途中で資産を売却しても、その年の非課税枠は拡大しません。加えて、非課税枠が余っても翌年に繰り越しもできませんので、自分の予算に合わせてどちらの制度が合っているのか選ぶとよいでしょう。

NISAの方が自由度が高い

つみたてNISAはその名の通り、毎月決まった日に1万円や3万円などを積み立てていく方式になります。一方、NISAは毎月の積み立て式もできますし、買いたいときに10万円や30万円など買いたい金額で自由に購入できるという選択も可能です。そのため、毎月の積み立てしか使わなくて、金額が年間40万円以下ならば、つみたてNISAの方がよいでしょう。一方、積み立て以外でも、ときどき株や投資信託を購入するかもという方はNISAの方が使いやすいかと思います。

積み立てNISAの方が期間が長い

つみたてNISAの場合は非課税期間が20年、NISAでは期間は5年となります。NISAは5年後に、新たなNISA口座に移す(ロールオーバー)か、売却する、課税口座に移すかのどれかを選択することになります。その際ロールオーバーを選んだ場合、新たな口座も期間は5年間なので、ロールオーバー前の期間と合わせても非課税期間は最高10年ということなります。一方のつみたてNISAでは、非課税期間が長いので、大きく変動があったり、その資金が必要になったりしなければ、2037年まで最長20年にわたって運用することも可能です。

NISAの方が選べる商品が多い

NISAでは、国内外の株式や投資信託、ETFといった商品を取り扱いしており、積み立てでも、自由購入でも選べる数が多いことが特徴です。一方で、つみたてNISAの場合は、金融庁の方で基準を満たした長期の積み立てや分散投資に向いた商品、主に投資信託が対象となります。金融庁の基準としては、投資信託の種類によって販売手数料が0円、信託契約期間が無期限または20年以上などがあります。そのほとんどは市場の株式と同じ値動きを目指したインデックスファンドが中心で、大きなリターンは難しいですが、安定性が高いといえます。

つみたてNISAメリット・デメリット

メリット

●非課税になる

つみたてNISAで購入した投資信託を売った際の利益や分配金に関しては非課税になります。もし、非課税制度がなければ、利益が出ても20.315%もの税金がかかってしまいます。しかし、つみたてNISAの口座ならば5万円の利益はそのまま手元に入ってきます。また、購入時や管理費にかかる手数料も安いものが多いので、あまり支払うお金が少ないのも特徴です。

●期間が長い

一般的なNISAは非課税期間が5年ですが、つみたてNISAの非課税期間は最長20年と長いです。5年は意外とあっという間かもしれませんが、20年ならば長期でじっくり運用ができることが期待されます。NISAでは5年後に、新しい非課税口座に移管する(ロールオーバー)か、売るか、課税口座に移すかの選択をしないといけませんが、つみたてNISAにはそのような手間がありません。

●少額から始められる

つみたてNISAは年間40万円までの枠がありますので、1月から始めたなら月々33000円ほどまで積み立てができます。中には、月々3万円もつみたてができないという方もいるかもしれませんが、積み立てはなんと金融機関によっては100円からでも可能なので、初めての方でも気軽に始めやすいです。

●分散してリスクを軽減できる

株や投資信託は、毎日変動しますので、まとまったお金で1つの商品を購入すると、値上がりしたときには大きなリターンが期待できますが、反対に値下がりしたときには大きく損をしてしまう可能性もあります。そこで、毎月一定額を積み立てる、つみたてNISAならば、価格が変動しても、大きな利益は狙いにくいかもしれませんが、大きな損をすることもあまりないので、リスクを軽減することができます。

●投資経験がない初心者でも挑戦しやすい

初めて投資に挑戦する方は、国内外の株や投資信託、債券など商品がいっぱいありすぎてどれに投資すればいいかわからないということもあるでしょう。金融機関によっては、仮に投資信託だけでも、商品数は5000本以上あるところもあります。しかし、つみたてNISAは、金融庁が認めた投資商品(投資信託・ETF)が対象になっており、その本数は200本にも満たないので、初心者にも選びやすいのです。

デメリット

●商品が少ない

つみたてNISAは商品が少ないことは初心者にとってはメリットですが、多くの商品の中から投資したい人にはデメリットに感じる方もいるでしょう。また、安定したインデックス型の投資信託が主流なので、大きなリターンを狙いたい方は物足りなさを感じるかもしれません。

●枠が小さい

一般的なNISAは非課税枠が年間120万円ですが、つみたてNISAは非課税枠が年間40万円と、1/3も小さくなります。一般NISAとつみたてNISAは併用できませんので、どちらか選ぶ必要があります。つみたてNISAの場合は、年間40万円なので、それを超える積み立てがしたいという方は、一般NISAを使った方がよいでしょう。

●資産の移管ができない

つみたてNISAは金融機関の変更は可能です。しかし、変更前に購入したつみたてNISAの商品は、新しい金融機関へ移管はできません。新しい積み立てについては、新たな金融機関で行うことになるので、変更を繰り返すと売却時にその資産ごとの金融機関で手続きが必要なので、手間がかかりますし、資産の管理もしにくいので口座はできるだけまとめた方がよいでしょう。金融機関によって、毎月の最低積立額や取り扱い商品が異なりますので、つみたてNISA口座を開設するときに、いくつかの金融機関を比較して選ぶとよいでしょう。また、同じ金融機関でも、つみたてNISAの資産を一般NISAに移す、またはその逆もできませんのでご注意ください。

新NISAについて

2024年から新たに新NISAが始まります。現行制度との違いを見ていきたいと思います。

ポイント

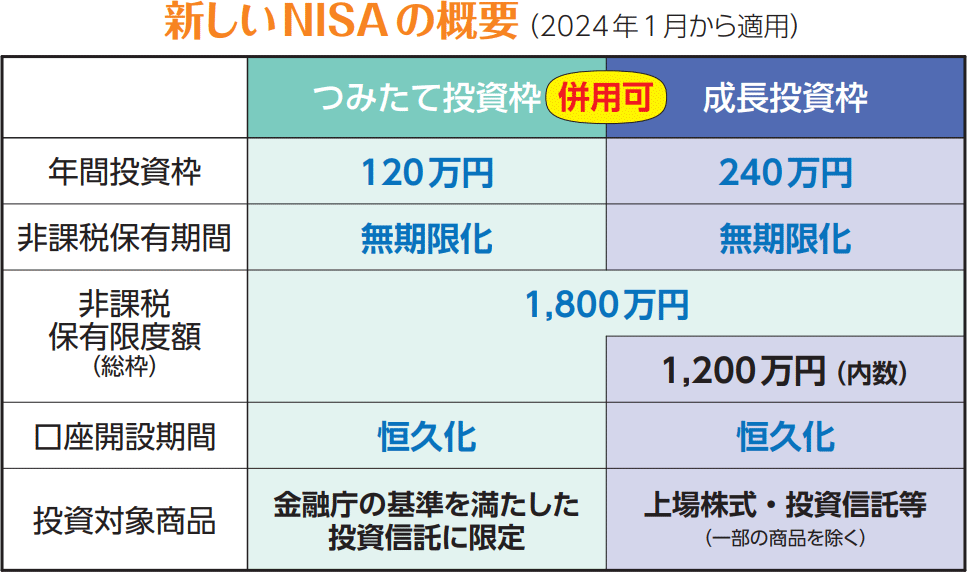

●一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

現行のNISA制度は、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」と、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」の2種類の枠があり、どちらかを選択する方式です。自分の投資スタイルによって選択できる一方、切替える場合は1年に1度、NISA口座での買付をしていない状態でしか変更できないといったデメリットもあります。今回発表された新NISA制度では、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」とそれぞれ名称を変え、併用することができるようになります。今後はNISA口座を利用した投資戦略に、より幅を持たせることができます。

●年間投資上限額が最大360万円に拡大

現行NISA制度での年間投資上限額は、一般NISAを選んだ場合は120万円、つみたてNISAを選んだ場合は40万円でしたが、新NISA制度では360万円と大幅に拡大します。内訳としては、現行の一般NISAに当たる成長投資枠が2倍の年間240万円、つみたてNISAに当たるつみたて投資枠が3倍の年間120万円です。それぞれ大幅に増えており、今回の改正の目玉として注目されています。現行NISA制度でつみたてNISAを利用している方は、毎月およそ33,333円を積み立てると年間上限投資額である40万円を使える計算です。それが新NISA制度では、毎月最大10万円を積み立てることができます。毎月の積立額に換算すると、とても大きな金額であると実感できるのではないでしょうか。

●生涯非課税限度額が最大1,800万円で新設

今回の新NISA制度で新たに「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されました。また、売却した場合には買付金額分の枠が復活します。例えば、年間投資上限額の360万円を毎年使い切ったとすると、5年で生涯非課税限度額に達し、6年目以降は投資できなくなります。しかし、仮に買付した商品の値動きがなく1,800万円だったとして、5年目までに360万円分を売却したとすると、6年目には再び最大360万円投資できます。買付金額での計算である点にはご注意ください。

現行NISA制度には生涯限度額といった概念はありませんでしたが、一般NISAが120万円 × 5年間 = 600万円、つみたてNISAが40万円 × 20年間 = 800万円が実質的な上限額でした。また買付時点で枠を消費するため、仮に途中で売却したとしても限度額が増えることはなかった点などを踏まえると、新NISA制度の方が魅力的と言えます。

なお、新NISA制度での生涯非課税限度額は、現行の制度と別枠とみなされます。現行NISA制度を利用している方も、2024年から限度額ゼロでスタートできるので、現行NISA制度を利用しているからといって不利になるようなことはなく、むしろ合計の限度額は現行制度を利用している方が多くなります(例:2023年の現行一般NISA利用で120万円 + 2024年以降の新NISA制度利用で1,800万円 = 1,920万円)。

●非課税保有期間の無期限化

現行NISA制度では、(ロールオーバーで一部期間を延長することもできますが)一般NISAで5年間、つみたてNISAで20年間と、非課税保有期間が限られていました。しかし、2024年1月からスタートする新NISA制度では、非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になります。

● 制度の恒久化

これまで一般NISAは2023年まで、つみたてNISAは2042年まで(新規買付は2023年まで)と期間が定められていましたが、新NISA制度では恒久化されました。より長期的な目線で投資することが可能になります。

NISAは「投資」ですので元本割れのリスクがあります。利用する際は自己責任で行いましょう。